비에이치 주가 전망 - 아이폰14 FPCB 관련주, 기업 차트 재무 분석

- 주식/종목분석

- 2022. 8. 2.

안녕하세요. 수호삼촌입니다.

아이폰14가 곧 출시를 앞두고 있는데요. 오늘은 애플에 연성인쇄회로기판(FPCB) 부품을 공급하는 비에이치에 대해서 포스팅을 해보려고 합니다. 기업, 전망, 재무, 차트, 수급에 대해서 하나씩 살펴보도록 할게요!

1. 비에이치 기업정보 및 전망

애플은 올해 9월 출시하는 아이폰 14의 흥행에 상당한 자심감을 갖고 있다고 하는데요. 아이폰 14 수혜주로는 삼성전자, LG이노텍, 비에이치가 있습니다.

이러한 호재가 선반영되어 비에이치 주가도 최근 열흘 동안 2만 4,900원에서 2만 9,450원까지 18.2%나 상승했는데요.

한동안 LG이노텍과 비에이치 주가를 관심있게 지켜봐야 할 것 같습니다.

https://www.mk.co.kr/news/stock/view/2022/07/672865/

아이폰14 대박 예고에 LG이노텍 비에이치 주가도 `쑥`

애플의 아이폰13 시리즈가 기대 이상의 선전을 하고 3분기 중 출시될 아이폰14 시리즈도 흥행이 예상되면서 대표적인 아이폰 부품주인 LG이노텍의 주가가 훨훨 날고 있다. 증권가에 따르면 LG이노

www.mk.co.kr

비에이치의 시가총액은 1조 270억원이고 코스닥 시가총액순위 45위에 랭크되어 있습니다. 외국인 소진율은 20.43%로 외국인의 매수세가 높은 종목입니다. 8/2일 현재 주가는 29,800원이네요.

증권사 투자의견은 '매수'의 의견을 보이고 있는데요. 11개 증권사의 추정 목표주가는 38,727원입니다. 현재 주가가 29,800원이므로 증권사 목표주가가 상향되면서 비에이치 주가가 우상향 할지 잘 지켜봐야할 것 같습니다.

비에이치를 포스팅하려는 이유는 단기 투자가 아니라 1~3년의 중장기 투자로 괜찮은지 궁금해서 였는데요. 오늘 비에이치 기업의 기술력을 잘 체크해보도록 하겠습니다.

비에이치는 첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급하는 회사입니다. FPCP제품의 주요 목표 시장은 스마트폰, OLED, LCD모듈, 카메라모듈, 가전용TV, 전장부품 등을 생산하는 세트 메이커라고 하네요.

비에이치 고객의 대부분은 애플, 삼성전자, LG전자, 삼성디스플레이 등의 국내외 대형 IT제조업체들이며 일본과 중국 등지로 해외 고객 확보에 전력을 다하고 있다고 합니다.

공시자료를보니 2021년에 전기차와 2차전지 시장에 대응하기 위한 500억원의 신규 시설투자를 단행하기도 했네요.

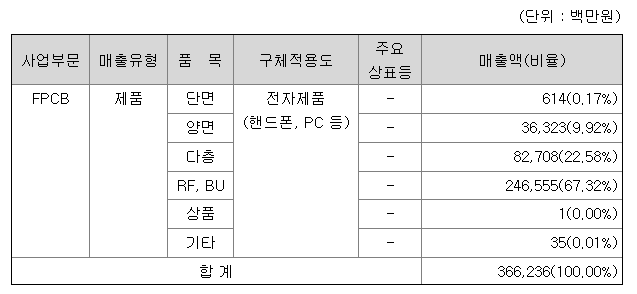

비에이치는 FPCB 제품에 집중하고 있는 기업이며 RF, BU FPCB 제품 매출이 67.32%로 가장 많은 매출비중을 차지하고 있습니다. PCB산업이 정체 상태에 있는 반면 FPCB 산업은 극소 경량화 추세에 따라 적용 제품군이 확대되고 시장규모도 매년 큰 폭의 성장세를 나타내고 있다고 하네요.

비에이치는 국내 FPCB업체 중 유일하게 베트남에 전공정 생산라인을 구축하여 전략적 SCM을 마련하였으며 OLED 트렌드에 필수적인 RF-PCB 생산에 있어서 양산 노하우와 최대 CAPA를 보유한 기업입니다.

비에이치를 장기투자 종목으로 선정하려면 FPCB시장의 성장성과 전기차와 2차전지에 신규시설투자를 한 성과측정을 디테일하게 조사해야 할 것 같습니다. 이웃님들도 비에이치에 관심이 있으시다면 증권사 리포트 꼭 체크하시기를 바랄게요!

2. 비에이치 재무, 차트, 수급 현황

그럼 비에이치를 재무를 살펴보면서 현재 실적을 살펴볼까요?

비에이치의 2021년도 매출액은 1조 370억원입니다. 영업이익은 711억원, 영업이익률은 6.86% 이네요.

FPCB단일 제품으로 1조를 넘는 매출을 달성한 점은 상당히 뛰어난 성과라고 판단되는데요. 다만 6%대의 영업이익률이 살짝 아쉽기는 하지만 꾸준히 흑자를 내고 있는 모습도 긍정적인 부분이라고 생각되어 집니다.

부채비율은 94%, 기업의 성장성을 나타내는 ROE가 22.5%, 유보율은 2,518% 입니다. 부채비율은 양호하고 ROE가 대기업치고는 높은 편이네요. 기업의 현금 보유 정도인 유보율도 우수한 수치입니다.

FPCB 산업도 신성장 산업은 아니기 때문에 경쟁기업들이 많을 것이고 수주경쟁을 하면서 영업이익률이 평준화 되는 것 같습니다. 비에이치는 전기차와 2차전지 관련 신규시설투자를 하면서 이러한 한계점을 돌파하려는 것처럼 느껴지네요.

비에이치를 포스팅하기로 결정한 점도 일봉차트가 마음에 들었기 때문인데요. 조금씩 파동을 그리기도 했지만 2022년 주가가 꾸준히 우상향을 하고 있는 모습입니다.

현재는 2022년 5월의 전고점을 톨파하면서 20일선과의 이격도가 많이 벌어져 있는 상태라 매수타이밍은 놓쳤기 때문에 주가가 어디까지 우상향할지 잘 지켜보기만해야 겠네요. 주봉차트도 2019년부터의 횡보기간을 넘어서 주가가 우상향 하고 있는 모습입니다.

비에이치의 수급을 보니 수급흐름이 상당히 좋은데요. 한달동안 기관과 금융투자가 주도적으로 매집을 하고 있습니다.

기관이 한달동안 372억원, 금융투자가 147억원 매집을 했네요. 연기금과 외국인도 조금씩 매수세를 늘려가고 있는 모습입니다. 대형기관들의 매수세가 좋다는 점은 시장에서 비에이치가 좋은 평가를 받고 있다는 뜻으로 해석되네요.

오늘은 비에이치의 주가 전망에 대해서 조사를 해보았는데요. 말씀드린 것처럼 1~3년의 장기투자로 적합한지 알아보고자 포스팅을 한거라 시간이 날 때 FPCB산업과 신규시설투자에 대해서 조금 더 디테일하게 조사를 해봐야겠습니다.

여름휴가 기간인데 이웃님들 즐겁고 행복한 휴가 보내시고 그럼 저는 다음 포스팅에서 뵐게요^^!

저의 포스팅이 도움이 되셨다면

♥구독♥과 ♥하트♥ 꾹 부탁드릴게요~! 😄😄

수호삼촌 블로그에 게시된 모든 글은 자료분석과 경험을 기반으로 주관적인 의견이 포함되어 작성되었습니다.

본 포스팅은 투자의 참고 목적으로만 활용하시기를 바랍니다.

2022.07.29 - [주식/관심종목 분석] - 유일로보틱스 주가 전망 - 로봇 관련주, 기업 차트 재무 분석

유일로보틱스 주가 전망 - 로봇 관련주, 기업 차트 재무 분석

안녕하세요. 수호삼촌입니다. 요즘 날씨가 무척이나 더운데요. 이웃님들 더위 잘 피하고 계시죠? 무더운 여름 수박 한쪽 드시면서 더위 잘 나시기를 바랄게요! 오늘은 로봇 관련주인 유일로보틱

soohosamchon.tistory.com

2022.07.22 - [주식/관심종목 분석] - 현대로템 주가 전망 - 방산, 항공우주 관련주, 기업 차트 재무 분석

현대로템 주가 전망 - 방산, 항공우주 관련주, 기업 차트 재무 분석

안녕하세요. 수호삼촌입니다. 현대로템이 폴란드에 K2 전차를 수출한다는 소식에 20% 정도 상승을 하고 있는데요. 최소 17조원 규모의 K2 전차 1,000대를 폴란드에 공급예정이므로 단기테마는

soohosamchon.tistory.com

'주식 > 종목분석' 카테고리의 다른 글

| 탑머티리얼 공모주 청약 - 일정 10월 유통가능물량 예상시가총액 (11) | 2022.09.26 |

|---|---|

| 카카오게임즈 주가 전망 - 게임 관련주, 기업 차트 재무 분석 (11) | 2022.08.04 |

| 유일로보틱스 주가 전망 - 로봇 관련주, 기업 차트 재무 분석 (9) | 2022.07.29 |

| 희림 주가 전망 - 네옴시티, 리모델링 관련주. 기업 차트 재무 분석 (7) | 2022.07.25 |

| 현대로템 주가 전망 - 방산, 항공우주 관련주, 기업 차트 재무 분석 (10) | 2022.07.22 |